追記 – 2018年10月

2019年1月1日から、オバマケアの無保険であることに対するペナルティはフェデラル・レベルでは$0になりました。つまり、2019年度の保険から、無保険でもタックス・ペナルティにはならない事になります。ただし、州によってはここをそれぞれで対応し、元通りにしている州もあります。お住いの州が健康保険の加入を義務付けているかどうかを確認する必要がありますので、ご注意ください。

オリジナル記事 ーーーーーーーーーーーーーーーーーー

『オバマケア/Obamacare』という言葉はオバマ大統領がサインして開始された法律のニックネームですが、今日はこの法律を守ると言うことは具体的にどういうことか。また、守らないとどうなるかを、説明していきます。

個人の義務/Individual Mandatery

オバマケアの法律の下では、健康保険に加入する事が個人の義務とされ、これを守らなければペナルティを負うことになります。

オバマケアは、アメリカ人と合法的に滞在する外国人に対して、健康保険を取得し維持することを義務と定めました。そして、その保険とは、どんな健康保険でも良いわけではなく、オバマケアの基準を満たす健康保険を持っていなければ、タックス・ペナルティ/Tax Penalty、つまり罰金を負うこととされました。

この基準を満たす健康保険については、こちらの記事を参考にしてください。

「オバマケアの基準を満たす保険とは?- What is Minimum Essential Coverage(MEC)?」

この法律の対象には、合法的に滞在する外国人も含まれますので、Visaでアメリカに滞在している日本人の方も対象になります。

関連記事:「オバマケア「留学生は対象になる?」 – International Student under the Obamacare」

タックス・ペナルティ/Tax Penalty

では、オバマケアの個人の義務を守らなければどうなるかというと、ご存じのとおり、タックス・ペナルティ/Tax Penalty、つまり罰金を負うことになります。

そして、そのペナルティの額は、収入、家族のサイズによって決められた固定額で計算された金額か、もしくは、収入に対するパーセンテージで計算された額のどちらか大きい方が課されます。

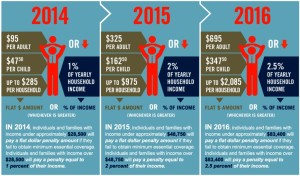

上の図のとおり、例えば今年、2016年に、基準を満たす保険を持っていなかった場合の罰金は、大人1人当たり$695.00、子供1人当たり$347.50で計算された額(最高$2,085)か、もしくは、世帯収入の2.5%で計算した方のどちらか大きい額になります。多くの場合で、パーセンテージ計算の方が大きくなりますね。

上の図には、収入が約$83,400未満の個人とファミリーは、左側の固定額で計算された金額が適応されると書いてあります。私は保険を売る立場からか、まだ保険を持っていなかった方が支払った実際のペナルティの額についての情報が非常に少ないです。この点については、税金の専門家の方に確認される方が確実だと思います。

パーセンテージ計算する場合の世帯収入額は、フェデラルのインカム・タックス・リターン/Income Tax Return の際に、モディファイド・アジャステッド・グロス・インカム(MAGI)の数字を元に月単位で計算されます。

このペナルティ/Penaltyは月単位で計算されるのですが、そのペナルティに該当する月がどう決まるかというと、1日でも保険を持っていなかった月が3ヶ月以上ある場合に、ペナルティが課されます。

言い方を変えると、1ヶ月の中でたとえ1日しか保険でカバーされていた日があれば、その月は保険を持っていたとみなされ、ペナルティが課されることはありません。そして、1年間に連続して2ヶ月までは保険を持っていなくても大丈夫です。

今年はオープンエン・ロールメントが1月末で終了します。1月15日以降31日までの間に申込みをすれば、その保険は3月1日からスタートとなりますので、その前の1月と2月は無保険だったとしても、ペナルティは負わないことになります。このオープンエンロールメント中に保険を購入し年末まで維持すれば、ペナルティを避けることができるようにできているのですね。

この2ヶ月までの無保険については、「オバマケア・誰も教えてくれない「短期無保険の罰金免除ルール」 – IRSフォーム8965」 も参考になさってください。

もしもオープンエンロールメントの間に保険を購入できなかったら、スペシャル・エンロールメント/Special Enrollment に該当しない限りは、年の途中で保険を購入することができません。そうすると、ペナルティを負うことになります。そして、保険の申込みは、次のオープン・エンロールメント(11月15日開始)を待たなければならなくなります。

関連記事:「オバマケア・スペシャル・エンロールメントとは – 健康保険の申込みがオープン・エンロールメント外でできるチャンス!」

法律で決められているとは言え、アメリカの健康保険は高額ですので、毎月の保険料が家計に与える影響を考えると、申込みをためらうのは非常に理解できます。ペナルティの額を計算してみると、毎月保険料を払い続けるよりは、ペナルティを支払った方がぜんぜん安い。だから、保険には加入しない。と言う方もまだたくさんいらっしゃるようです。

もしも2015年度に保険を持っていなかったという方は、来年にする2015年度のタックス・ファイル/Tax Fileの際に、このオバマケアのペナルティも調整されることになります。タックス・ファイルをして戻ってくるはずの金額からペナルティの額が差し引かれるので、その金額が少なくなるのです。これは、できる限り避けたいですね。

それから、何かしらの理由でどうしても保険を持てなかったというような方は、ペナルティの免除/Exemptionを申請し、それが認められればペナルティを避けることができます。ペナルティの免除はまた、改めてとりあげていきますが、その免除の一部についてこちら↓の記事を書きましたので、参考にしてみてください。

「オバマケア・ペナルティを避けられる14の理由 – 14 Reasons for Hardship Exemption」

TN州在住の水野といいます

昨年夏に定年退職し、現在顧問料と日本の年金合計税引き前約$90kの収入で家内と二人で生活しています

来年からオバマケアに加入義務あり、

HealthCare.govをみていますがブロンズでも月$2015.56、Deductibleが家族で$11300と高額で吃驚しています。これ本当なんでしょうか?こんな高額では加入で来ませんが皆さんどうされているのでしょうか?