あなたは

「65歳になったら、保険料タダのメディケア/Medicareがもらえる!」

と思っていませんか?

そう信じて疑わない方が非常に多いのですが、残念ながらメディケアはタダではありません。そして、人によって負担額は異なってきます。

ですので今日は、メディケアの保険料を各パートごと説明していきますね!

① メディケア・パートAの保険料

②メディケア・パートB保険料

③ パートD:プリスクリプション・ドラッグ・プランの保険料

④メディケア・アドバンテージ/Medicare Advantage の保険料

⑤メディケア・サプリメントの保険料

⑥メディケア保険料の総額

まとめ

① メディケア・パートAの保険料

通常、ご自身や配偶者の方がメディケア・タックス/Medicare Taxを10年以上支払われている場合、パートAは無料になります。

もしも、この無料のパートAの資格がない場合は、パートAのカバレージを購入することもできますが、2016年度のパートAの月額保険料は $411と安くはないので、よくご検討されることをお勧めします。

②メディケア・パートB保険料

パートBは加入されている方全員が、毎月の保険料を支払わなければなりません。

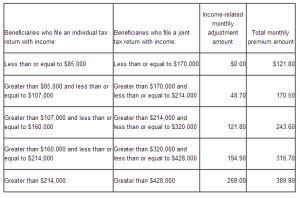

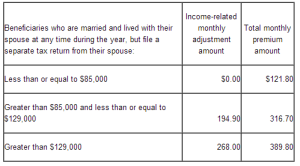

パートBの保険料は収入によって異なり、下の図を見ていただくと分かるとおり、2016年度は多くの方が月額$121.80になります。

こちらの図は、ご夫婦でタックスを別々にファイルする方のパートB保険料です。

このパートBの保険料は、2016年度からメディケアの受給を開始される方だけが支払う金額で、昨年まではパートBの保険料は$104.90でした。メディケアの受給を昨年度以降に開始されていた方は、2016年度も$104.90で変わりはありません。

これは、2015年11月にセンター・オブ・メディケア・アンド・メディケイド・サービス(Center of Medicare and Medicaid Services)によって発表された変更によるものです。詳しくはMedicare.gov の「2016 Medicare Parts A & B Premiums and Deductibles Announced」で確認できます。

このパートBの保険料は、ソーシャル・セキュリティ・リタイアメント・ベネフィット/Social Security Retirement Benefit の受給を開始されている方は、毎月のソーシャル・セキュリティからこの額が自動的に差し引かれます。

ソーシャル・セキュリティの受給を開始される前にメディケアの受給を開始される場合は、「ノーティス・オブ・メディケア・プレミアム・ペイメント・デュー/Notice of Medicare Premium Payment Due” (CMS-500)」という請求書が届きます。この請求の支払い方法は、次の4通りです。

1. 自分の銀行のオンラインサービスを利用して支払う。

2. 自分の銀行口座から自動的に引き落とされるように設定できるメディケア・イージー・ペイ/Medicare Easy Pay を利用する。

3. チェックやマネー・オーダーをメディケアの次のアドレスへ郵送する

Medicare Premium Collection Center

P.O. Box 790355

St. Louis, MO 63179-0355

4. クレジットカードやデビットカードで支払う。

③ パートD:プリスクリプション・ドラッグ・プランの保険料

メディケア・パートD/Medicare Part D を受給されている方が支払う保険料の額は、ほとんどの場合、そのドラッグ・プラン/Proscription Drug Planの月額保険料のみです。

メディケアのドラッグ・プランは、メディケアではなく保険会社によって提供されていて、それぞれの保険会社が異なったプランを提供しています。ですので、プランの保険料も様々です。

ドラッグ・プランの選択は、その方が必要な薬をそのプランがカバーするかどうかを踏まえてするべきですので、一概にプランの金額がいくらとは言えないのです。

ここでは、金額の目安にしてもらう為に一例を挙げますが、「ロサンゼルスで薬は一切必要ない68歳男性」がプランを探した場合に、候補にあがるプランの保険料は$18~$40でした。

それから、ドラッグ・プランの保険料については是非、知っておいていただきたい注意点があります。

メディケアのドラッグ・プランには、オリジナル・エンロールメントで登録せずに後から登録した場合にかかる罰金「レイト・エンロールメント・ペナルティ/late enrollment penalty」 があります。

いったんこの罰金が発生すると、選択したプランの保険料にこの罰金が上乗せされて、メディケア・ドラッグ・プランを持っている間中ずっと支払い続けなけれなりません。

これまでの私の経験では、「知らなかった」事によってペナルティが発生してしまった。という方が結構いらっしゃいます。ペナルティの額はドラッグ・プランを持っていなかった期間によって異なります。大きな金額にはなりませんが、無駄な金額をずっと払う事にもなりますので、「ドラッグプランにも罰金がある」という事を覚えておいてください。

④メディケア・アドバンテージ/Medicare Advantage の保険料

メディケア・アドバンテージは、オリジナル・メディケア/Original Medicare (Part A&Part B) をメディケアに代わって保険会社が提供するもので、任意加入です。

次の⑤で挙げるメディケア・サプリメント/Medicare Supplement との併用はできません。保険料はプランによって異なりますが、多くの場合でタダか比較的小額のプランがほとんどです。

また、多くのメディケア・アドバンテージ・プランにはドラッグ・プランが埋め込まれていて、そう言ったメディケア・アドバンテージ・プランに加入していると、ドラッグ・プランの保険料は発生しないので、メディケア・アドバンテージ・プランの保険料だけ支払えば良いことになります。

メディケア・アドバンテージは、年に一度のオープン・エンロールメントにしか申込みをする事ができません。この時に保険会社は「ゼロ・ダラー・プレミアム」つまり「保険料タダ」をウリにして、メディケア受給者を勧誘します。

そして、このプランに入った方が「保険料がタダ!」である事から、メディケア/Medicareの保険料もタダであると信じ込み、更には医療費もタダと思いこんでしまう。というケースがよくあるようです。

上の①パートA、②パートBで説明したように、メディケアはタダではなく最低でもパートBの保険料があります。メディケア・アドバンテージに加入されていて、保険会社に保険料を支払ってはいないかもしれませんが、パートBの保険料は発生していてソーシャル・セキュリティから差し引かれていますので、勘違いされないようにご注意ください。

⑤メディケア・サプリメントの保険料

メディケア・サプリメント/Medicare Supplement (別名メディギャップ・ポリシー/Medigap Policy)は、メディケア受給者が任意で加入するものです。これは、メディケアではカバーされない医療費をカバーする保険で、カバレージの内容が異なる11種類のプラン(Plan A-N)があります。当然、保険会社によって保険料が異なりますので、ドラッグ・プラン同様に、保険料は一概には言えません。

ここでも、目安にしていただくために、一例を挙げますが、南カリフォルニアに住む65歳ノン・スモーカー男性の、プランごと最安値レートは次のとおりです。

Plan A: $110

Plan B: $150

Plan C: $153

Plan D: $130

Plan F: $165

Plan HDF: 32.00

Plan G: $130

Plan K: $60

Plan L: $97

Plan M: $140

Plan N: $84

保険料は、お住まいの地域とその方のご年齢と喫煙するかしないかの情報と、それぞれの保険会社が持つレートによって計算されます。あくまでも、この数字は参考程度にお考えください。

また、④のメディケア・アドバンテージに加入されている方は、メディケア・サプリメントを持つことができませんので、④メディケア・アドバンテージと⑤メディケア・サプリメントをの両方の保険料を合計する金額はまず発生しません。

⑥メディケア保険料の総額

ここまで、パートごとにメディケアの保険料を見てきました。簡単にまとめると、保険料が発生する可能性があるのは、次の5つについてです。

①メディケア・パートA

②メディケア・パートB

③プリスクリプション・ドラッグ・プラン

④メディケア・アドバンテージ・プラン

⑤メディケア・サプリメント・プラン

この①~④の組み合わせで、毎月どのくらいの保険料が必要か大体イメージがつくのではないかと思います。

保険料は人によって異なりますので、一概には言えませんが、多くの場合、次の額が毎月必要になるメディケアの保険料です。

②パートBの保険料$121.80

+

④メディケア・アドバンテージの保険料

Or

⑤メディケア・サプリメントの保険料

+

まとめ

冒頭でも言いましたが、多くの方が『65歳になってメディケアになると、保険料がタダだ!』と思っていらっしゃいますが、そうではないんですね。タダだと思い込んでしまう理由は、保険会社のメディケア・アドバンテージのコマーシャルによるものが大きいと思います。でも、メディケア・アドバンテージはタダでも、メディケアの保険料はゼロにはなりませんので、ご注意ください。

メディケアの仕組みは非常に複雑で、分かりずらいです。間違えた情報を掲げている日本語のウェブサイトも見受けられますので、注意も必要です。もしも、分からなくなった場合は、ハンドブック『メディケア&ユー/Medicare & You』 や、メディケアのウェブサイト、

Medicare.gov で確認することをお勧めします。または、私でよければ喜んでお手伝いさせていただきますので、お気軽に

お問い合わせください。

ロサンゼルス在住の腎不全で腹膜透析をしているものです。

現在障害者ということでメディケア パートAとBとD(薬用)持っています

パートC(アドバンテージ)もしくはサプリメントを取りたいと考えています。

理由は近い将来腎移植をしていたいと考えています。

アドバンテージは良いのかサプリメントが良いのかわかりません。

今お世話になっているドクターを変えずにそしてお世話になっている透析クリニックも変えずに腎臓移植のトランスプラントセンターもカーバーの為のセカンドインシュランスとしてアドバンテージかサプリメントかどちらが良いのでしょうか

アドバイスいただけるとありがたいです