ときどき、「HSAってなんですか?」という質問をお客様からいただきます。HSAは、健康保険のプランそのものとはあまり関係ありませんが、うまく利用することができれば、将来の医療費を貯蓄することができ、税金対策にもなります。ですので、今日はこのHSAについて説明していこうと思います!

健康保険との関連③ - 年間のアウトオブポケット・マキシマム

1. HSAとは?

HSAとは、ヘルス・セービングズ・アカウント/Health Savings Account の略で、医療費を貯める為に利用することができるアカウントのことです。

アメリカの個人年金積立口座であるアイラ/IRA(Individual Retirement Account) は、皆さんも聞いたことがあると思いますが、HSAはアイラと同じようなアカウントで、お金の利用目的が医療関連に限られる、というアカウントです。

健康保険との関連 - HDHIとは?

このHSAが、どうして健康保険に関連するかと言うと、HSAをオープンできる人は、クオリファイされたハイ・ディダクティブル・プラン(HDHI/High Deductible Health Insurance)、つまりディダクティブルの額が高い健康保険を持っている方のみだからなんですね。

では、『このハイ・ディダクティブルってなんですか?』という質問が出てくると思いますが、個人の健康保険でディダクティブルの額が$1,300以上、家族のプランで$2,600以上のプランがハイ・ディダクティブル・プランに該当します。

Deductible/ディダクティブルの意味については、こちら↓保険用語集/Glossary を参考になさってください。

健康保険との関連② - 健康保険に付随したHSA

健康保険のプランの中には、HSAがもともとくっついているプランがあります。例えば、こんなカンジ↓にです。

これらが、クオリファイされたHDHI/ハイ・ディダクティブル・ヘルス・プランですね。

自分のプランにHSAが付いているかどうかは、この↑ようにプランの名前を見れば分かります。IDカードのプラン名に『HSA』ってついてませんか?通常、HSAがくっついている健康保険を購入された方には、そのHSAの管理会社(銀行や投資顧問等)から「口座にお金を入れませんか~?」と連絡がくるはずです。2016年度のこの時期なら、もう既にレターなどが送られて来ているはずですので、逆にまだ何も送られてこない・・と言う場合はHSAではないですね。

どうしても自分のプランがHSAかどうかよく分からない。という方は、ご自分のプランの保険会社に問い合わせをしてください。

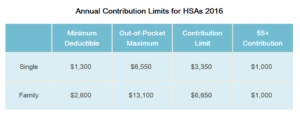

健康保険との関連③ - アウトオブポケット・マキシマム

自分の健康保険が、HSAの資格があるかどうかは、上で説明したハイ・ディダクティブルであること以外にもう一つ、アウトオブポケット・マキシマム/Out of Pocket Maximum も関連してきます。

一般的なアウトオブポケット・マキシマムは、アメリカ合衆国の保健福祉省(Department of Health and Human Services)の指標で決められますが、もう一つ税金に関連して、インターナル・レベニュー・コード/Internal Revenue Code における指標で決定されているものもあります。

両方の額に違いがある事で、HSAに適応資格のないハイ・ディダクティブルな健康保険も販売されることが可能になっています。ですので、確実にご自分のプランでHSAが持てるかどうかの判定は、HSAの管理会社に確認されることをお薦めします。

HSAが保険に関連するのはここまでで、ここからはどちらかと言うと金融の話になりますね。

2. HSAの概要

では、もう少し具体的に、HSAがどういうものかを説明していきますね。

①HSAの管理会社

まず、HSAは銀行、信用組合、保険会社やその他の金融機関によって提供されます。こういったHSAを提供する会社の事を、アドミニストレーター/Administrator や、カストディアン/Custodian と言います。

皆さんにとって一番身近なのは銀行かと思います。HSAを検討したいという方は、まず、ご自分が利用している銀行に問い合わせをしてみてください。

②入金限度

HSAをオープンすることができたら、次は、そのアカウントにお金を入れるわけですが、IRAと同様に、入金には年間の限度額があります。2016年度の年間コントリビューション・リミットは、個人で$3,350、ファミリーで$6,750で、この金額までの入金は非課税になります。また、55歳以上の方は、更にこの額よりも$1,000多く入金することができますので、個人で$4,350、ファミリーで&7,750までが非課税です。この年間限度額以上の金額を入金することもできますが、越えた部分は非課税にはなりません。

このお金は使わなければ、次の年に繰り越されていき、ハイ・ディダクティブル・プランを持っている間はいつまでも入金することができます。もしも、そのハイ・ディダクティブル健康保険をやめたら、入金することはできなくなりますが、お金を利用することはできます。また、HSAにあるお金は、リタイアメント・アカウントに移管することも可能です。

③HSAの利用

冒頭でも言いましたが、HSAのお金は医療関連費用にのみ、タックス・フリー/Tax Freeで利用することができます。また、医療/Medicalだけでなく、デンタル/Dentalとビジョン/Vision関連費用も含まれます。ただ、保険料には充てることはできません。

例えば、持病があって薬が欠かせない。と言う方であれば、日常的にその薬代や治療費等に使うことができますし、逆にしばらく貯めておいて、大きな歯の治療をする時や、怪我や病気で手術が必要という時に利用しよう!という風な利用の仕方もできます。

もしも、医療費以外の為に引き出すと、インカム・タックス/Income Taxとペナルティ20%を支払わなければならなくなりますので、この点は注意が必要です。

具体的に、利用にあたってどういった医療サービスがHSAで支払えるか、または支払えないかは、Obamacare Facts というウェブサイト(全て英語です)の「What Can I Use My HSA For?」のページにあるリストや、IRS発行の資料「IRS Code Section 213(d) FSA Eligible Medical Expenses」を参考にしてください。

HSAにあるお金は健康保険のもとでカバーされる治療に関連するだけでなく、直接、薬局で購入する薬や備品なども含めて、ものすごい数の医療サービスや備品購入等が適応されますので、きちんと調べてうまく利用したいところですね!

HSAの管理会社からはチェックやデビット・カード/Debit Cardが発行されます。例えば、デビット・カードだとこんな↓カンジです。

HSAの管理会社が大きければ大きいほど、ATMや支店も多いですので、そう言った会社のHSAホルダーは、デビット・カードでHSAを非常にうまく使いこしているようです。

3. HSAの注意点

最後に、HSAを選択、利用する際の注意点を簡単に上げていきますね。

①投資性

HSAには、貯蓄オンリーのアカウントもあれば、投資性のあるアカウントもあります。貯蓄が目的でHSAを利用される方は、入金したお金がハイリスクな投資にあてられないことを必ず確認する必要があります。逆に、投資性のあるアカウントを利用される方は、その投資のタイプや手数料等を確認するのは当然ですが、元本が確定でないこと等を確実に理解した上で利用してください。投資性のあるものはどんな商品でも、その選択は『自己責任』です。

②手数料

HSAの中には、アカウントの月額手数料が掛かるものもあります。また、1回のトランザクション毎に手数料がチャージされる場合もあります。さらには、その両方が発生する事もあります。普通の銀行にありがちな、Insufficient Funds Deposit(不十分な入金) や、Overdraft(預金額を超えて引き出すこと) などと同様に色々な手数料が発生する可能性がありますので、この点もあらかじめ確認するべきですね。

HSAは、うまく利用することができれば非常に有利なアカウントですので、全てのハイ・ディダクティブル健康保険の保有者には、利用を検討していただければと思います。この記事で一人でも多くの方がアメリカの健康保険をうまく利用し、経済的にハッピーになれることを願っています。