少し前に、『購入前に知っておくべき『アメリカデンタル保険の基本①』』で、アメリカでデンタル保険/Dental Insuranceの購入を考える際に知っておくべきポイントについて説明しましたが、今日は、その続きで、また別のポイントを説明していきたいと思います。前回の①と今回の②の両方を踏まえると、より賢いデンタル保険の選択ができるはずです。

これから説明する点は、次の5項目についてです。

①プリベンティブ・サービス/Preventive Services

1.年間の限度額/Annual Maximums

ほとんどのデンタル保険には、年間の限度額があります。これは何かというと、そのデンタル保険がベネフィット・イヤーにおいて歯科治療に対して支払う額の限度の事です。

このベネフィット・イヤーは、1月1日から12月31日までのカレンダー・イヤーの場合もあれば、その保険が有効になってから1年間の場合もありますが、どちらにしても期間は1年間になります。

PPOや弁済型のプランの年間限度額は、通常、$500、$1,000、$1250、$2000と言ったになります。この額が高ければ高いほど、毎月の保険料も高くなります。

年間限度額を超える費用は患者の負担になりますので、プラン選択の際には必ずこの年間限度額がいくらなのかを確認する必要があります。

2.ディダクティブル/Deductibles

多くのデンタル保険には、特定のディダクティブルの額が設定されています。これは、アメリカの健康保険や車の保険と同様に、そのベネフィット・イヤーにおいてプランが支払いを開始する前に加入者が負担しなければいけない金額の事です。

ディダクティブルがプリベンティブ・サービスに適応される場合もあれば、されない場合もあったりと、プランによって全く異なりますが、金額は高額ではなく、$25や$50といった額になることがほとんどです。

3.コーインシュアランス/Coinsurance

ディダクティブルや年間の限度額と同様に、PPOや弁済型のデンタル保険では、コーインシュアランス/Coinsurance が設定されている場合が多いです。これは、そのプランが負担する割合で、保険加入者の治療費に対してパーセンテージで決められているもので、残りは加入者が負担することになります。

例えば、ルート・カナル/Root Canalsのコーインシュアランスが50%だったとすると、ルート・カナルの治療費の半分をプランが負担し、残りの半分を加入者が負担することになります。

4.カバレージ・レベル

通常、デンタル保険はカバレージの内容を、次の3つの治療レベルに分けて設定しています。それぞれのレベルには、それぞれの限度や適応除外項目などが決められていて、また、それぞれの治療費カバー率も、プランによって異なります。

①プリベンティブ・サービス/Preventive Services

②ベーシック・サービス/Basic Services

③メジャー・サービス/Major Services

次に、それぞれサービスの内容と、一般的なデンタル保険のカバレージ内容を見ていきますね。

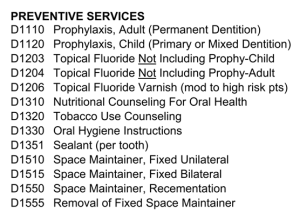

①プリベンティブ・サービス/Preventive Services

次に挙げるサービスは通常、プリベンティブ・サービス/Preventive Servicesに該当します。

- examinations / 検査

- cleanings (prophylaxis) / クリーニング(歯垢/歯石除去)

- bitewing x-rays /上下の歯冠レントゲン

- periapical x-rays / 歯根レントゲン

- full-mouth, panorex x-rays / 口全体のレントゲン

- fluoride treatments / フッ素塗布

- space maintainers / スペースメインテナー *

- tooth sealants / シーラント*

*Basic Services 場合もあり

こういったプリベンティブ・サービスに対するデンタル保険のカバー率は高く、通常、70~100%といったところでしょう。また、HMOプランの場合も同様に、これらのプリベンティブ・サービスは非常に安い金額であったり、時には通常100%カバーされて、コーペイメント無しの場合もあります。

ただ、ディダクティブル/Deductible があるポリシーもあり、これらのカバレージが有効になる前にディダクティブルを支払う必要があるかどうかはポリシーによりますので、この点は必ず確認する必要があります。

The American Dental Association によると、デンタル保険などを持っていない人は、年間におおよそ$370程度を、検査やクリーニングといったプリベンティブ・サービスの為に自己負担しているという事です。

②ベーシック・サービス/Basic Services

次に挙げるサービスは通常、ベーシック・サービス/Basic Servicesに該当します。

- emergency care for pain relief / 急な痛みの緊急措置

- amalgam fillings / アマルガム充填

- composite fillings (white fillings) / コンポジット充填

- sedative fillings / 鎮静薬充填

- routine tooth extractions / 抜歯

- root canal treatment / 歯根神経治療

- periodontal scaling and root planing / スケーリングとルートプレーニング

- periodontal surgery / 歯周外科手術 *

- recementing dental crowns /再セメントデンタルクラウン

- stainless steel (prefabricated) crowns / ステンレスクラウン

*Major Servicesの場合もあり

弁済型のプランやPPOのプランでは、ベーシック・サービスは50~80%カバーされるのが通常です。また、HMOのプランでは、これらの治療に対して決められているコーペイメント/Copaymentの金額を、治療を受けた際に払うことになります。

③メジャー・サービス/Major Services

より複雑な性質の治療や、ラボを利用するような処置などは、メジャー・サービスに含まれます。ですので当然、これらのサービスはベーシック・サービスよりも治療にかかる金額は高くなります。

次に挙げるサービスは通常、メジャー・サービス/Major Servicesに該当します。

- dental crowns / デンタル・クラウン *

- inlays and onlays / インレーとアンレー

- bridgework / ブリッジ

- tooth implants / デンタル・インプラント

- impacted wisdom teeth removal / 埋伏した親知らずの抜歯*

- complex oral surgery procedures / 複雑な口腔外科処置

- removable partial dentures / 部分入れ歯

- complete dentures / 差し歯

- denture relines and rebases / 入れ歯利ライン&リベース

- denture repair / 入れ歯修理

- orthodontic treatment / 歯列矯正治療

*Basic Servicesの場合もあり

これらのようなメジャー・サービスに対するベネフィットは、弁済型やPPOのデンタル保険の場合は、治療費のおよそ50%ほどになることが多く、ベーシック・サービスと同様に、HMOプランの場合は、コーペイメント/Copaymentが要求されます。

5.治療前の見積りとその比較方法

もしも治療が簡単なものでなく、一時的に集中して取り掛かるようなものの場合、治療費が高額になる可能性がありますので、治療を開始する前にデンティストに、見積りを依頼してみてください。それによって、どういった処置が保険でカバーされるのかや、治療に対して保険プランが支払う額や自己負担額などを前もって知ることができます。

ただし、この見積りはあくまでも見積りで保証された金額ではありません。治療が終わった後で保険会社に請求が行き、そこで彼らが計算をして最終的な額が決まりますので、その点を頭に入れておく必要があります。

この見積りを複数のデンティストからもらい、それぞれを比較することで、より安いデンティストにかかることができます。

ただ、見積りの比較には注意しなければならない点があります。例えば、一言で「クラウン」と言っても、デンティストによって、ゴールドであったりセラミックであったりと、処置に利用される素材が異なります。いくつかのデンティストから治療前に見積りを取って比べたとしても、この様に利用する素材の違いがあり、それによる金額の差であることもあります。そこを把握していなければ、あまり意味のない比較になってしまうかもしれません。

この様に、歯科治療に掛かる費用を予想したり、デンティストごとに比べたりするのは難しいです。ただ、『ど~しても正確な比較をしたい!』もしくは『正確な金額が知りたい』という場合には、見積りと同時にそれぞれの治療に対するADAコードを取得することで、正確な比較が可能になります。

The American Dental Association が開発したこのコードは、 CDTコードと呼ばれ、全ての歯科治療に対してつけられていますが、通常、このコードの話をする時には、最初のDは省かれて番号だけでやり取りされることが多いようです。

このコードによって、異なるデンティストによって提供される異なる治療を比較することもできれば、また保険会社に問い合わせをして、正確な治療の金額も把握することができます。

まとめ

デンタル保険/Dental Insuranceの目的は、歯科治療に掛かる費用を安くする事ですが、今日ここで取り上げた細かな決まり、例えば年間の限度額/Annual Maximumやディダクティブル/Deductibleなどがある為に、治療費の自己負担をうまく下げられない事もあります。また、前回の『購入前に知っておくべき『アメリカデンタル保険の基本①』でも説明しましたが、ほとんどのプランには限度/Limitationや適応除外項目/Exemptionが設定されていて、多くの治療が対象にならない事もあります。

そう言った理由で、個人的にはアメリカのデンタル保険はあまりお薦めしていません。『いずれ大掛かりな治療をしなくてはいけない』と分かっている場合のみ、少し前に内容の良い保険を購入しておく事はありかなと思います。

お客さまからの問い合わせの中でも、デンタル保険に関するものは非常に多いのですが、その一方で、どのデンタル保険も同じような内容で、正直なところ、お薦めできる良いデンタル保険はありません。その状況には、ずっと非常にフラストレーションを感じてきましたが、そんな中でお薦めするならこれだなという物もみつけましたので、また別の記事でそちらも紹介していきたいと思います。

関連記事

こんにちは、貴重な記事をありがとうございます。

現在50歳で、詰め物がとれたので歯科保険を探しているものです。

1年くらいかけて歯をなおそうと思っていますが何が良いか決めかねています。

手短にいきます。

ズバリ、文章の最後の”お薦めするならこれだなという物”

を教えていただきたくコメントしました。

あくまでプロの意見として一つの参考にと思っていまして、後々変な言いがかりなどはつけませんので、

よろしくお願いします。