オバマケアの健康保険のプランを選択する前に、利用者の方には必ずおさえておいていただきたいステップがあります。それは、次の2つです。

①自分には補助金がでるのか出ないのかを把握し、

②「オバマケア」と呼ばれる保険(On-Exchange)に申込みをするのか、もしくは、オバマケアの基準を満たす健康保険の申込みを保険会社に直接する(Off-Exchange)のかを決める。

どうしてこのステップが必要かというと、このステップを踏まずにむやみに申込みをした結果、実は補助金が出て安く保険を持てたはずなのに、それを知らずに毎月ものすごい額の保険料を払い続けて苦しんだ。というケースや、補助金が出ないのにもかかわらず、意味も無く「オバマケア」に申込みをして、その後、面倒なことになった。というケースがあるからです。

この上の2つのステップを踏むことで、多くの場合で、その後、最悪の場合1年間続くかもしれないトラブルや、不便さ、経済的な損失を避けることができます。そして、このステップを踏む事で、次のステップが明確にもなります。

理想的には、信頼できる保険のブローカーを見つけて、彼らが保険の利用者をこういったステップへと導き、最終的に利用者にとってベストなプランを見つけることができれば、一番安心でしょう。しかし、アメリカの保険のブローカーの中には、利用者にとってベストなプランでなく、彼らにとって最高なプランを薦めるという悪いブローカーがいたりします。また、オバマケアの経験が浅いブローカーが、テキトーな提案をして、不適切なプランに申込みしてしまう。というケースもあるようです。

ちなみに、このブログは、そう言った悪いブローカーの被害にあったり、不適切なプランに申込みをして損をする利用者を少しでも減らせるように、正しい情報提供することを目的としています。

フェデラル・ポバティ・レベルとは?

まず、オバマケアの保険の申込みの前に、オバマケアの補助金がもらえるかどうかを見極める必要があります。そこで欠かせないのが、フェデラル・ポバティ・レベル/Federal Poverty Level(FPL)と言われる貧困具合を表現するために利用されるフェデラルの数値です。これは、加入者の世帯収入と家族構成がこのFPLに対して何パーセントかによって、保険料負担を下げる補助金が出るか出ないかが決まります。

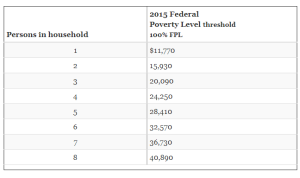

下の表が2015年4月のフェデラル・ポバティ・レベルです。例えば、世帯メンバーが3人なら左の列の3のところを見ていただき、その右隣の数字、つまり$20,090 がフェデラル・ポバティ・レベルしきい値になります。この数値は毎年4月に更新されて、それ以降1年間有効になります。

私には補助金が出る?

オバマケア/Obamacareでは、世帯収入がFPLの100%から400%までの世帯は、この法律の助成金の恩恵を受けられる可能性があり、中でも139%以上400%までの世帯には、毎月の保険料を下げる補助金「プレミアム・タックス・クレジット/Premium Tax Credit」が出ます。

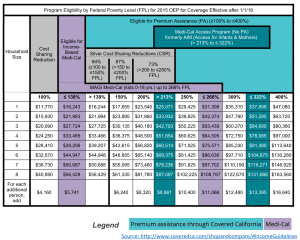

次の表は、カリフォルニア州のエクスチェンジ・プログラムであるカバード・カリフォルニア/Covered CA が公表しているフェデラル・ポバティ・レベルと世帯収入から判断できるプログラムのエリジビリティ見極め表です。

この表の使い方はフェデラル・ポバティ・レベルの表と同じで、一番左端の数字が世帯メンバーの数で、その数字の行を右側に見て行く事で、自分の収入がどのレベルに落ちるかを把握し、補助金の額が出るのか、もしくはどれくらい出るのかを見極めます。

ここで言う世帯メンバーの数(上の表ではHousehold Size)とは、タックス・ファイルに含まれる家族の人数のことです。例えば、60代のご夫婦と、その息子と嫁、子供2人と言った3世代で1つ屋根の下に暮らすご家族の場合、60代のご夫婦と息子と嫁のタックスファイルは別になる場合が多いでしょう。ですので、60代のご夫婦と息子と嫁のハウスホールド・サイズも別にします。60代のご夫婦は上の表の2のところを、若夫婦は4のところを見ていくことになりす。

収入ありすぎ!?で補助金が出ない

自分の世帯収入が、この表の数字よりも大きくなる。つまりフェデラル・ポバティ・レベルの400%以上の方には、補助金は出ません。補助金が出ない方が、マーケットプレイスのプランに申し込むメリットは無いので、この時点でこの方のチョイスは通常では次の1つだけになります。

- ステート・エクスチェンジを利用せず、保険会社に直接、オフ・エクスチェンジ/Off-Exchangeプランを申し込む

実は、健康保険のプランには、オバマケアの助成金を受けるプランかそうでないかの2種類があります。これをOnとOFFで表現して、オン/Onは、ステート・エクスチェンジ/State Exchange、またはマーケットプレイス/Marketplace と呼ばれるオンライン・マーケットで提供されるオバマケアの助成金を受けたプランで、オフ/Offはオバマケアの助成金を受けないプランになります。通常、オン・エクスチェンジ/On-Exchangeプラン、オフ・エクスチェンジ/Off-Exchangeプランと言います。

補助金が出ない方にとっては、特別な理由が無い限り、オフ・エクスチェンジ・プランの方ベターです。なぜかというと、オフ・エクスチェンジ・プランの申込みは、オン・エクスチェンジ・プランに比べて手続きがずっと簡単な事と、その保険を利用した際のベネフィットが、オン・エクスチェンジに比べて若干良いかもしないからです。

メディケイド/Medicaid(カリフォルニア州ではメディカル/Medi-Cal)に該当した!

もしも、自分の収入がこの表の左から2列、つまりフェデラル・ポバティ・レベルの138%以下に該当したら、その方の世帯には補助金は出ません。その代わり、フェデラルの医療プログラムであるメディケイド/Medicaid(カリフォルニア州ではメディカル/Medi-Cal)を、タダかもしくは非常に安い金額で利用できることになります。

そして、メディケイドが適応される方は、オバマケアの基準を満たす保険でカバーされているとみなされるので、ペナルティを負うこともありません。経済的には非常に有利ですね。

ここで、最初の話に戻りますが、メディケイドに該当する為、補助金が出ない。という事が分かったことで、この先の保険申込みのチョイスが次の2つに限定されます。

- メディケイドに申込みを利用する

- ステート・エクスチェンジを利用せず、保険会社に直接、オフ・エクスチェンジ/Off-Exchangeプランを申し込む

経済的に現実的ではありませんが、Medicaidに該当する方でも、メディケイドは利用しずらいので、自分で保険を買うことを希望する。という方もいるかもしれません。この最後の二者択一は利用者の価値観に基づいて決定されるべきです。

補助金が出た!

世帯収入が、フェデラル・ポバティ・レベルの139%から400%の間にあるご家庭には、毎月の保険料を下げる補助金「プレミアム・タックス・クレジット/Premium Tax Credit」が出ます。この場合の次のステップの選択肢は、次の二つになります。

- ステート・エクスチェンジを利用して、オン・エクスチェンジ/On-Exchangeプランに申し込む

- ステート・エクスチェンジを利用せず、保険会社に直接、オフ・エクスチェンジ/Off-Exchangeプランを申し込む

そして、ここから先の選択は、その方の保険のニーズと価値観に基づくものになります。

例えば、毎月の保険料を少しでも下げたい。健康で病院には行かないから、保険のニーズとしては、万が一事故にあって大怪我をした場合の医療費を避けるだけだ。という方には、1.のオン・エクスチェンジ・プランが最適でしょう。

また、補助金が出たとしても、オン・エクスチェンジに申し込む意味があるか無いかを見極める必要がある場合があります。例えばどういう方かというと、持病があり、かかりつけの医師に診てもらう必要があるので、その医師での治療をカバーする保険でないと申し込む意味がない。という場合です。そういう場合は、更に、ここで1.のステップへと進んだとして、そのかかりつけの医師が受け付ける保険を見つけられるか、の判断が必要になります。

この様に、保険の申込みに当たっては、見極めなければならない点がいくつもあります。アメリカの健康保険は高額なので、この見極めを惰ったり、失敗すると、後々、こんなはずではなかったのに・・・という事にもなりかねませんので、どうかご注意ください。